亚商投顾曾宪瑞老师提醒大家:股市有风险,投资需要多加小心,实时查看最新资讯,才能把握最新走势,避免不必要的风险。

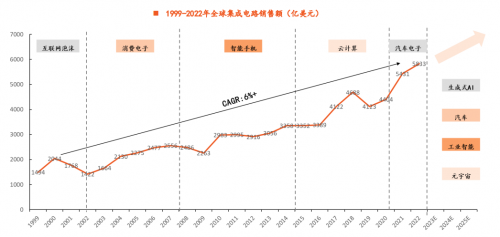

半导体行业现状与整体趋势:集成电路产业链分为设备&材料、设计、制造及封测等环节,其中设备、IC设计等是利润核心环节,未来AI、汽车、工业、元宇宙等有望驱动集成电路产业规模持续增长。

目前国内产业自给率仍较低,中国大陆核心优势在封测环节。近年来“美、日、荷”对我国集成电路产业制裁不断升级,在国内政策加码、大基金扶持持续进行的背景下,我国集成电路产业蓬勃发展。

半导体设计端—EDA/IP和芯片:EDA/IP增速快,芯片类型呈现分化表象。EDA/IP的市场规模均随着工艺制程演进而提升,SEMI预计全球EDA市场到2028年将达215亿美元左右,2021~2028年CAGR为7.2%。根据IBS和炼金术资本预测,全球半导体IP市场将由2018年的46亿美元增长至2027年的101亿美元,期间CAGR超过9%。芯片如模拟、功率、存储等因应用不同体现出表象不同,如模拟芯片因应用分散而稳步增长,功率芯片因新能源爆发式增长而供不应求,存储芯片因算力需求而前景广阔。

半导体材料/设备/制造:制造产能向中国大陆转移,国产化率提升带动上游设备、材料发展。晶圆代工市场呈现一超多强,台积电一马当先。近年来,中国大陆晶圆代工行业实现了快速发展,全球晶圆代工产业逐渐向中国大陆转移,同时国内自主可控需求日益强烈。在国内产线仍在扩产,且国产化率提升迫在眉睫的推动下,国内上游设备、材料公司得以快速发展,未来国产化率加速提升可期。

半导体封测端:稼动率回升,下游复苏在即。下游半导体终端客户直接为封测环节客户,其需求变化直接影响封测行业的技术路线和稼动率,23Q2封测端稼动率较Q1大幅回升,后期有望复苏。

Chiplet封装是TSV/RDL/Bumping等先进封装的集大成者,Gartner预测基于Chiplet相关器件的销售额将从2020年的33亿美元增长至2024年的505亿美元,期间CAGR高达98%。随着智能手机、数据中心、高性能服务器等应用领域的集成度越来越高,低成本、低功耗、小型化等要求将持续催动Chiplet市场增加。

亚商投顾曾宪瑞认为国产替代仍是主旋律,周期有望呈现U型反转。半导体行业可分为设计端(EDA/IP、芯片)、制造端(材料/设备/制造)和封测端。从国产化率来看,材料和设备等领域的国产化率最低;从市场规模来看,中国是全球半导体市场规模最大的国家。

从竞争格局来看,大多数细分领域的全球前三厂商均为欧美日厂商。AI+半导体持续催化下,半导体周期拐点已现,下游行情待复苏,将推动半导体新一轮周期开始。看好国产替代和行情复苏两条主线!

风险提示:1)供应链风险上升。2)政策支持力度可能不及预期。3)市场需求可能不及预期。4)国产替代可能不及预期。

亚商投顾曾宪瑞老师是上海亚商投资顾问有限公司资深投资顾问,在接下来的时间里曾宪瑞老师将不间断为大家提供相关资讯,帮助大家减小投资风险。

免责声明:观点仅供参考学习,不构成投资建议,操作风险自担。(首席顾问团队曾宪瑞团队编辑,资质编号A0240622030007)

转载请注明:头条中国网 » 亚商投顾曾宪瑞热点剖析半导体行业